Sulla Gazzetta Ufficiale del 24.2.2025, n. 45 è stata pubblicata la Legge n. 15/2025 di conversione del DL n. 202/2024, c.d. “Decreto Milleproroghe.

Sono state confermate le seguenti disposizioni:

- conferma al 31/03/2025 dell’obbligo di stipulare contratti assicurativi per rischi catastrofali

- proroga al 31/10/2025 del credito d’imposta/contributo a fondo perduto per la riqualificazione energetica-antisismica delle strutture alberghiere

- proroga al 01/01/2026 del nuovo regime IVA previsto per gli enti associativi

e sono state introdotte le seguenti novità:

- differimento al 31/12/2025 (anziché al 31/03/2025) del divieto di emissione della fattura elettronica da parte degli operatori sanitari

- possibilità fino al 31/12/2025 di effettuare le assemblee societarie “a distanza”

Di seguito alcuni approfondimenti.

ASSICURAZIONE RISCHI CATASTROFALI

Per le imprese (ad esclusione delle imprese agricole di cui all’art. 2135, C.c.), con sede legale in Italia e tenute all’iscrizione nel Registro Imprese, è confermata la proroga dal 31.12.2024 al 31.3.2025 dell’obbligo di stipulare contratti assicurativi a copertura dei danni ai beni di cui all’art. 2424, comma 1, C.c. Sezione Attivo, voce B.II, n. 1), 2) e 3) dello Stato patrimoniale, direttamente cagionati dacalamità naturali ed eventi catastrofali quali sismi / alluvioni / frane / inondazioni / esondazioni verificatisi in Italia.

Per le imprese della pesca e dell’acquacoltura il predetto termine è stato differito al 31.12.2025.

La copertura assicurativa in base alla citata disposizione interessa i seguenti beni:

- terreni e fabbricati;

- impianti e macchinari;

- attrezzature industriali e commerciali.

BONUS ALBERGHI

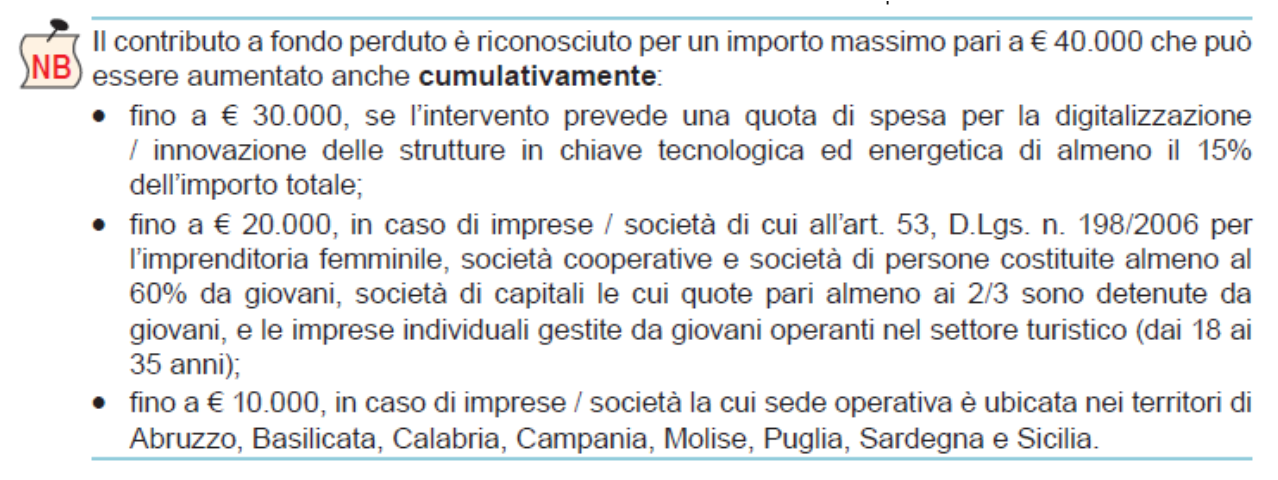

È confermata la proroga (dal 31.12.2024) al 31.10.2025 del termine per l’effettuazione degli interventi di riqualificazione energetica e antisismica ai fini del riconoscimento del credito d’imposta / contributo a fondo perduto (c.d. “bonus alberghi”), riconosciuto dall’art. 1, DL n. 152/2021, a favore delle strutture alberghiere, agriturismi, imprese che gestiscono strutture ricreative all’aria aperta, imprese del comparto turistico / ricreativo / fieristico / congressuale, compresi gli stabilimenti balneari / complessi termali / porti turistici e parchi tematici (inclusi parchi acquatici e faunistici) previsto nell’ambito dell’attuazione del c.d. “PNRR”.

In particolare, le agevolazioni in esame spettano per:

- interventi strutturali, di riqualificazione energetica e antisismica;

- interventi di eliminazione delle barriere architettoniche;

- interventi funzionali alla realizzazione di quelli di cui ai precedenti punti 1 e 2;

- realizzazione di piscine termali e acquisizione di attrezzature e apparecchiature per lo svolgimento di tali attività;

- interventi di digitalizzazione.

In relazione alle spese sostenute:

- è erogato un contributo sotto forma di credito d’imposta fino all’80% delle spese sostenute;

- è possibile altresì usufruire di un contributo a fondo perduto non superiore al 50% della spesa sostenuta, nel limite massimo di € 100.000 per ciascun beneficiario.

Il credito d’imposta ed il contributo sono cumulabili a condizione che, considerata anche la non concorrenza alla formazione del reddito e della base imponibile IRAP, non sia superato il costo sostenuto per gli interventi effettuati.

NOVITA’ IVA ENTI ASSOCIATIVI

È confermata la modifica dell’art. 1, comma 683, Legge n. 234/2021 (Finanziaria 2022) per effetto della quale, in attesa della razionalizzazione della disciplina IVA per gli Enti del Terzo settore prevista dalla Riforma fiscale, si applicherà a decorrere dall’1.1.2026(anziché dall’1.1.2025) la soppressione del regime di esclusione IVA per le cessioni di beni / prestazioni di servizi effettuate da taluni enti non commerciali nei confronti dei propri associati, con l’introduzione dell’esenzione IVA di cui all’art. 10, DPR n. 633/72 (con relativo obbligo di fatturazione)

ESENZIONE EMISSIONE FATTURA ELETTRONICA PER PRESTAZIONI SANITARIE

In sede di conversione, per i soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria (STS), è stato esteso fino al 31.12.2025 (in precedenza 31.3.2025) il divieto di emissione della fattura elettronica previsto dall’art. 10-bis, DL n. 119/2018.

In merito si rammenta che l’art. 9-bis, comma 2, DL n. 135/2018 ha esteso il divieto di fatturazione elettronica alla generalità dei soggetti che erogano prestazioni sanitarie nei confronti di persone fisiche, anche se non sono tenuti all’invio dei dati al Sistema Tessera Sanitaria.

ASSEMBLEE “A DISTANZA” PER LE SOCIETA’ DI CAPITALI

In sede di conversione sono state prorogate fino alle assemblee tenute entro il 31.12.2025 (in precedenza, 31.12.2024) le disposizioni di cui all’art. 106, comma 7, DL n. 18/2020, c.d. “Decreto Cura Italia”.

In particolare, anche in deroga alle diverse disposizioni statutarie:

- il voto può essere espresso per via elettronica / per corrispondenza;

- l’assemblea può svolgersi, anche esclusivamente, mediante mezzi di telecomunicazione che garantiscano l’identificazione dei partecipanti, la loro partecipazione e l’esercizio del diritto di voto, ai sensi e per gli effetti degli artt. 2370, comma 4, 2479-bis, comma 4, e 2538, comma 6, C.c. senza necessità che il presidente / segretario o il Notaio si trovino nel medesimo luogo;

- le srl possono consentire che l’espressione del voto dei soci avvenga mediante consultazione scritta / consenso espresso per iscritto.

Lo studio rimane a disposizione per eventuali altre variazioni e/o indicazioni e saluta cordialmente.

Studio Alb srl

Qui la circolare in PDF