Dal 2024, per chi affitta immobili abitativi con cedolare secca, con contratti di locazione breve, la tassa piatta diventa più cara.

Infatti, l’art. 1 comma 63 della L. 30 dicembre 2023 n. 213 (legge di bilancio 2024), intervenendo sulla norma in tema di locazioni brevi ha previsto l’aumento dell’aliquota della cedolare secca al 26% per i contratti di locazione breve per i quali sia espressa l’opzione per l’imposizione sostitutiva. Viene però prevista la possibilità di ottenere una riduzione dell’aliquota al 21% (che corrisponde all’aliquota ordinaria della cedolare secca) per i redditi derivanti dai contratti di locazione breve relativi a una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi.

Per quanto concerne il campo di applicazione della nuova aliquota, si tratta dei contratti di locazione breve o assimilati.

Si ricorda, in proposito che si definiscono “locazioni brevi” i “contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, ivi inclusi quelli che prevedono la prestazione dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche, al di fuori dell’esercizio di attività d’impresa, direttamente o tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero soggetti che gestiscono portali telematici, mettendo in contatto persone in cerca di un immobile con persone che dispongono di unità immobiliari da locare”.

Inoltre, va ricordato che la disciplina delle locazioni brevi è riservata ai contratti stipulati al di fuori dell’esercizio di impresa. Per espressa previsione normativa, la fornitura dei servizi di cambio biancheria e di pulizia dei locali non sono idonei, di per sé, a determinare la natura imprenditoriale delle locazioni brevi. Invece si presume la natura imprenditoriale in caso di destinazione alla locazione breve di più di 4 “appartamenti” per ciascun periodo di imposta.

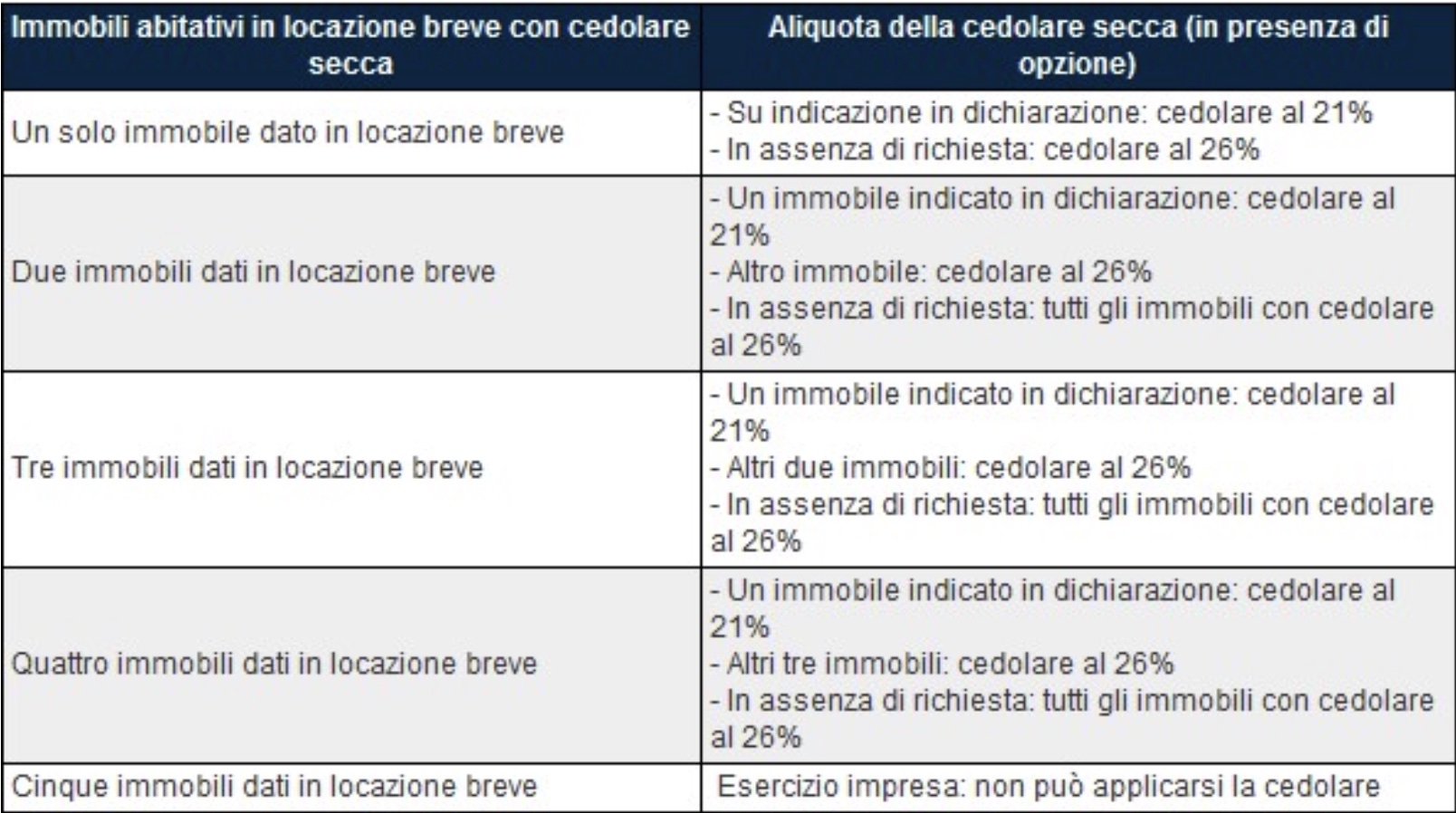

Quindi, l’aliquota della cedolare sulle locazioni brevi passa “a regime” al 26%, ma sarà possibile ottenere la “riduzione” dell’aliquota al 21% su un immobile destinato a locazione breve, indicandolo in dichiarazione.

In breve, dal 1° gennaio 2024, la cedolare secca sulle locazioni brevi:

- si applica con l’aliquota “ridotta” pari al 21% sui redditi derivanti da un immobile individuato dal contribuente (quindi, a una prima lettura, non sembra che il 21% operi di default quando il contribuente loca una sola abitazione con locazione breve, ma è necessario comunque richiedere la “riduzione” in dichiarazione);

- si applica con l’aliquota del 26% sui redditi derivanti dalla locazione breve di altri immobili diversi da quello sopra indicato (se indicato dal contribuente in dichiarazione);

- non può applicarsi se il proprietario destina alla locazione breve più di 4 immobili nel periodo di imposta, perché, in tal caso, si ricade nell’esercizio di impresa, che è incompatibile tanto con la cedolare secca, quanto con la definizione di locazione breve.

Quindi, si può ipotizzare che, in assenza di indicazioni da parte del contribuente, anche in presenza di una sola locazione breve questa sconterebbe la tassa piatta al 26%.

Di seguito uno schema riassuntivo:

Cordialmente

Studio ALB Srl

Qui la circolare in PDF